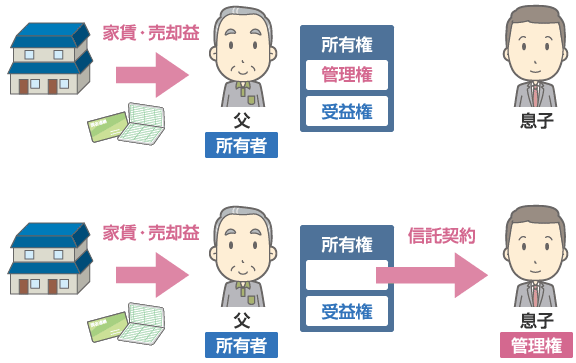

不動産管理の認知症対策「家族信託」

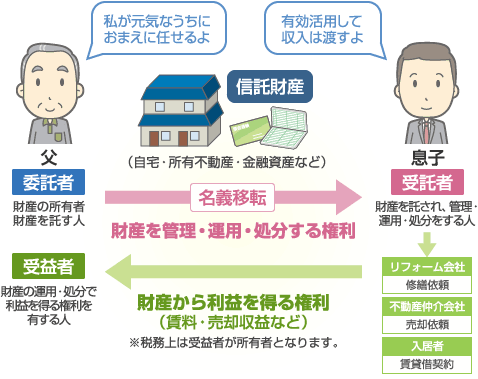

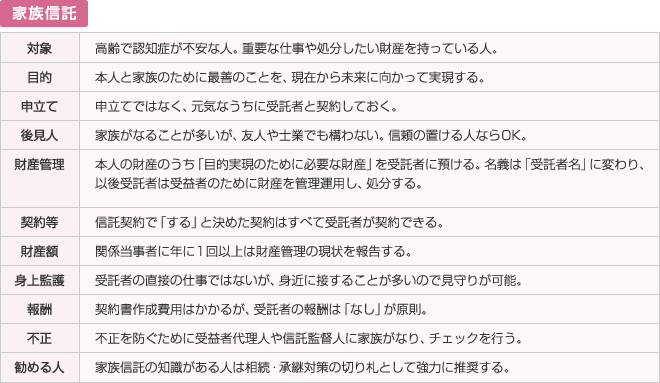

家族信託とは

「家族の家族による家族のための財産管理」で財産を管理・運用・処分する権利を家族に託す仕組みです。

財産保有者(委託者)が その財産に関する利益を、帰属させる者(受益者)のために、特定の者(受託者)に財産を託し、受託者はその目的に沿って財産を管理・運用・処分を行います。

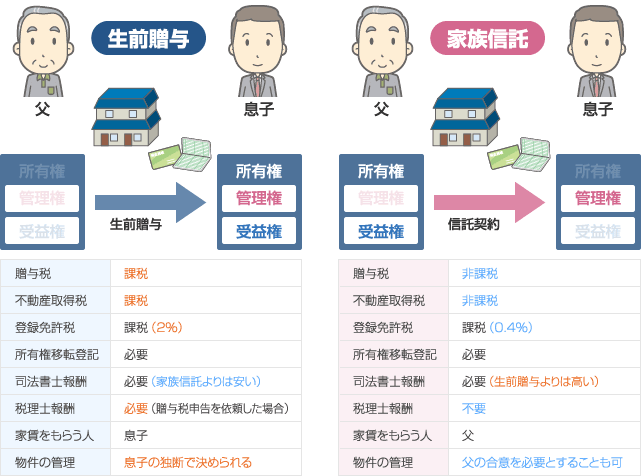

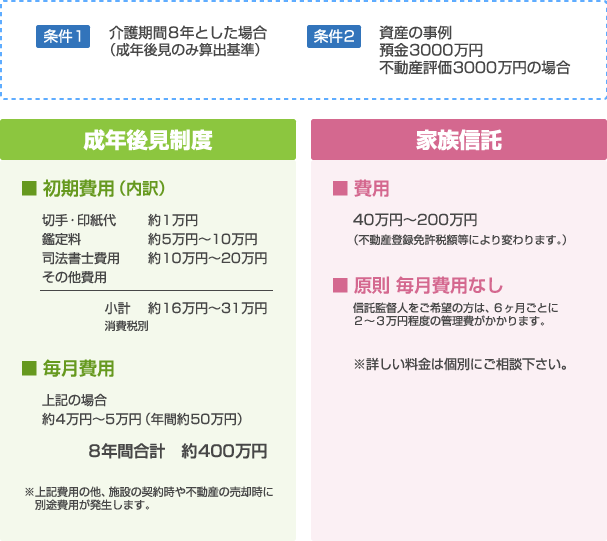

家族信託にまつわる税金(生前贈与との比較)

この家族信託はNHKのクローズアップ現代でも「家族で解決!最新対策」でも放映され注目されています。

家族信託が注目されるようになった理由

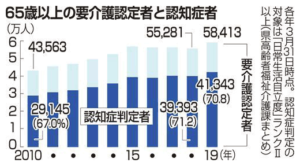

1.高齢化と認知症の増加

2019.7.15琉球新報web版

沖縄県内で要介護認定を受けた65歳以上の高齢者のうち、日常生活に支障があり支援を要する認知症と判定された人は3月末時点で4万3,343人となり、初めて4万人を超えた。県高齢介護課が調査し24日までにまとめた。

全被保険者31万6,039人の約13.1%で約7.6人に1人の割合。高齢化がいっそう進んでいる状態が浮き彫りになった。

資産を所有しながらも平均寿命の伸びによって高齢化し資産管理が困難である方が増えています。

沖縄県内でも高齢化は進んでおり、認知症も社会問題化しております。健康であるうちに将来の発生に備えることが肝心です。相続の対策前に、認知症の対策が急がれる時代になっています。

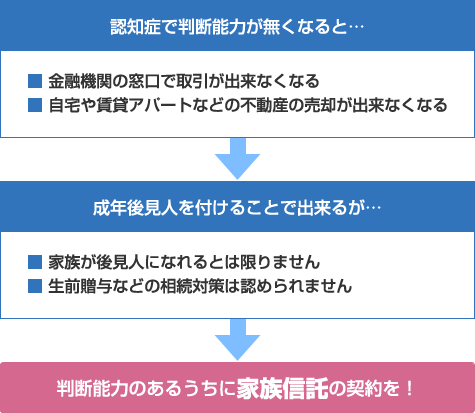

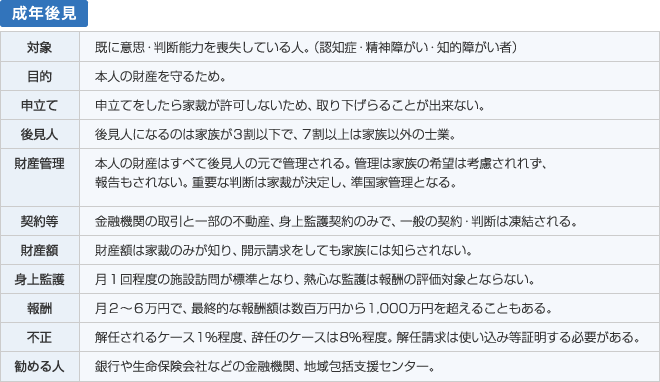

2.成年後見制度の不都合

本人が認知症になったとしても、対策のできる方法が成年後見制度です。

本人に代わって成年後見人が財産管理を行えるようになります。保険金や家賃の受取り等が可能となります。

ただ、家族が成年後見人に指名されることは少ないです。家庭裁判所が決定しますが殆どのケースで専門家(士業)になります。あくまでも本人の財産管理が目的なので、不動産のリフォームや売却も簡単にはいきません。

成年後見と家族信託はこんなに違う

家族信託はこんな方におすすめです

- 高齢の親がいて、財産管理に不安を感じている。

- 今後の財産管理・不動産管理を他の家族に任せていきたいと考えている。

- 大きな自宅に親が一人で住んでいて、将来は施設に入居する予定でいる。

- 将来不動産を動かす可能性があるが、所有者が高齢である。

問題が顕在化すると家族信託の利用が難しくなる場合もありますその前に少しでも家族信託のメリットが感じられるようであれば、ご家族で相談して頂き、実際に利用してみることを検討されてはいかがでしょうか。まずはお気軽にお問合せ下さい。

soudan-aite 2020年4月24日2:26 PM〔0件のコメント〕