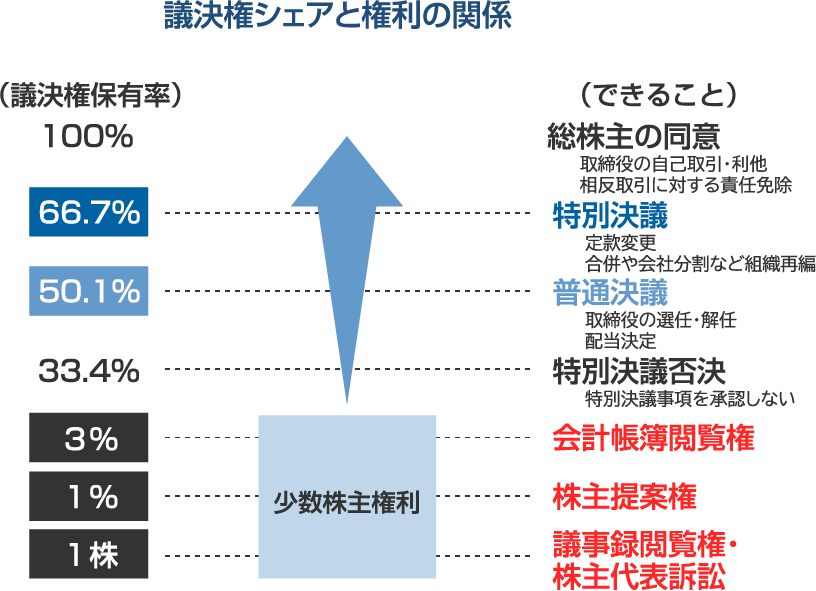

会社を引継ぐ場合、跡継ぎ(後継者)が安定した経営を行うには、どれだけ多くの株式を取得したかがカギになります。家族経営の会社は、跡継ぎが100%取得する方が望ましいです。

息子や娘が何人かで経営をしていくことになっても、跡継ぎは、単独で下記に記載された特別議決が可能な2/3(66.7%)以上を取得する必要があります。

その自社株を、跡継ぎに相続や贈与や売買で移転するにあたり、その価値を把握しなければ、 有効な対策は取れません、先ずは、何よりも優先して自社株式の評価をすることから始めましょう。

自社株の評価についての誤解⁉

出資額=評価額?

設立時に先代や現社長が100万円の出資を行い、100株(1株10,000円)を取得しました。社長は100株を所有 していますが、10年後、15年後の100株の株価はいくらになるでしょうか?

「100万円を出資したのだから100万円のままでしょう?」と思われる方が多くいらっしゃいます。

100株の価値は、上場した会社の株式のように、相場も価格も決められていません。

非上場の自社株式は社員数や規模よって、国の決められたルールで評価する必要があります。

出資額が、そのまま自社株の評価額と一致する訳ではありませんので注意が必要です。

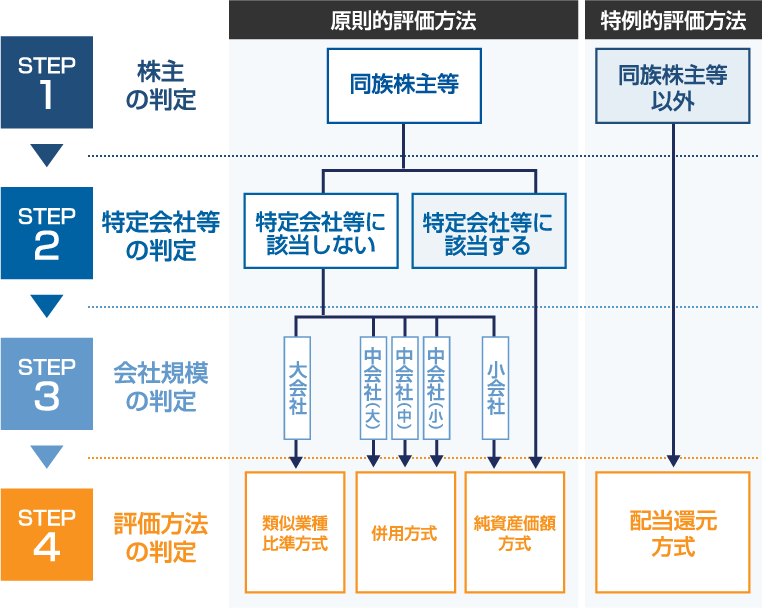

自社株の評価手順

自社株の算定の方法は4種類あり、会社の規模などの条件によって計算式が変わります。STEP毎に ポイントを挙げていきます。先ずは、自社に該当することになる評価方式を確認しましょう。

STEP1株主の判定

会社を支配できる一族のことを同族株主グループと言います。一方、同じ株式を所有していても、影響力 の小さい一族は少数株主グループと呼ばれます。少数株主グループに属する株主は、株式を持っていても 会社を解散させること等はできません。同族株主グループと比べ、同じ株主でも、会社への影響度が全く 異なります。

- 同族株主とは同族の議決権が30%以上のグループ、但し50%以上のグループがあればその一族のみ

- 同族株主が不在の場合は15%以上のグループが同族株主等に該当。

- 同族株主に該当する場合は原則的評価方法、それ以外は特例的評価方法で評価します。

STEP2特定会社等の判定

特定会社とは、特定の資産のバランスが非常に高い会社や、業態が一般的な会社とは異なる会社です。

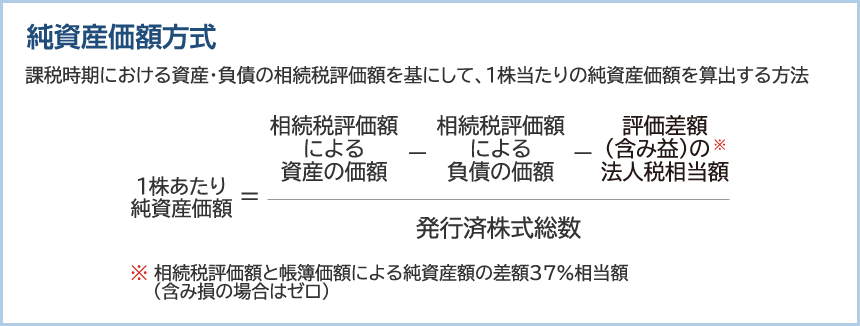

特定会社等に該当する場合は原則、純資産価額方式で評価します。

| 種別 | 判定基準 |

|---|---|

| 株式等保有特定会社 | ・総資産額に占める株式等の割合50%以上 |

| 土地保有特定会社 |

・総資産額に占める土地等の割合を会社規模別に判定 ・大会社=70%以上 中会社=90%以上 ・小会社=業種と資産評価額の規模により、90%以上または70%以上 |

| その他 |

・開業後3年未満の会社 直前期末の3要素(配当.利益.純資産)が0の会社 ・開業前または休業中の会社 清算中の会社 |

STEP3会社の規模の判定

① 取引高基準(売上高)

| 卸売業 | 小売・サービス業 | その他 | 会社規模区分 |

|---|---|---|---|

| 30億円以上 | 20億円以上 | 15億円以上 | 大会社 |

| 7億円~30億円 | 5億円~20億円 | 4億円~15億円 | 中会社 |

| 3.5億円~7億円 | 2.5億円~5億円 | 2億円~4億円 | 中会社の中 |

| 2億円~3.5億円 | 0.6億円~2.5億円 | 0.8億円~2億円 | 中会社の小 |

| 2億円未満 | 0.6億円未満 | 0.8億円未満 | 小会社 |

② 従業員数を加味した総資産基準

以下の総資産価額基準か従業員数基準のいずれか下の区分

| 会社規模 | 純資産額(帳簿価額) | 従業員数 | ||

|---|---|---|---|---|

| 卸売業 | 小売・サービス業 | その他 | ||

| 大会社 | 20億円以上 | 15億円以上 | 15億円以上 | 35人超 |

| 中会社の大 | 4億円以上 | 5億円以上 | 5億円以上 | |

| 中会社の中 | 2億円以上 | 2.5億円以上 | 2.5億円以上 | 20人超 |

| 中会社の小 | 7,000万円以上 | 4.000万円以上 | 5,000万円以上 | 5人超 |

| 小会社 | 7,000万円未満 | 4.000万円未満 | 5,000万円未満 | 5人以下 |

1週間の労働時間が30時間超の個人を1人の従業員としてカウントします。

社長などの役員に関しては使用人に該当しないため、この従業員には含まれません。

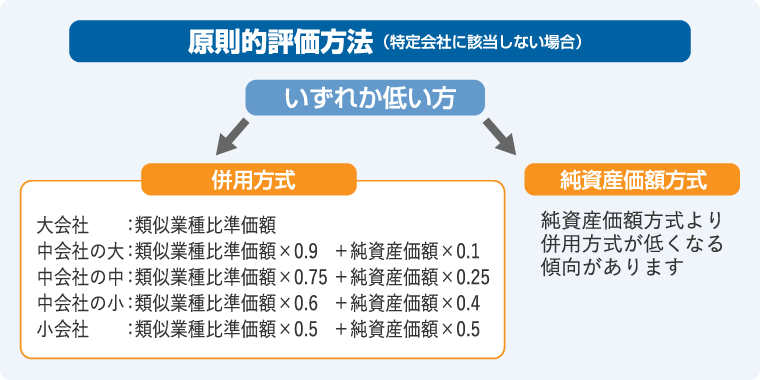

STEP4評価方法の決定

| 会社規模 | 計算方式 |

|---|---|

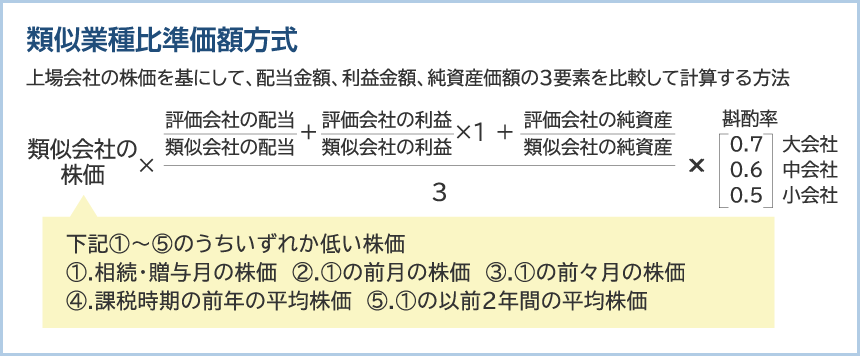

| 大会社 | 類似業種比準方式で評価 |

| 中会社の大 | 類似業種比準価額×0.9+純資産価額×0.1と純資産価額のいずれか低い方 |

| 中会社の中 | 類似業種比準価額×0.75+純資産価額×0.25と純資産価額のいずれか低い方 |

| 中会社の小 | 類似業種比準価額×0.6+純資産価額×0.4と純資産価額のいずれか低い方 |

| 小会社 | 原則は純資産価額方式 類似業種比準価額×05+純資産価額×0.5純資産価額の低い方 |

| 特定会社 | 純資産価額方式で評価 |

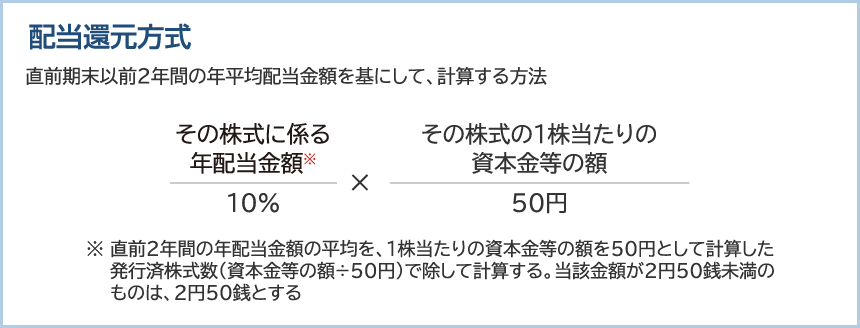

| 同族株主等以外 | 配当還元方式で評価 |

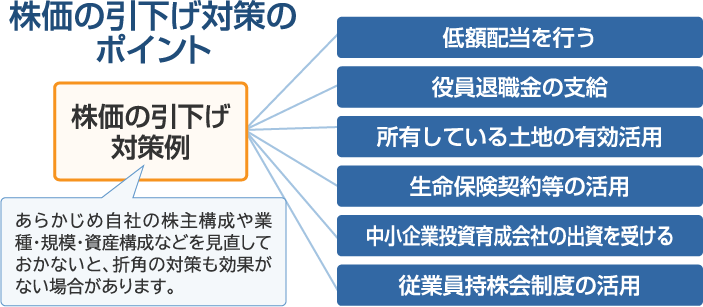

株価の引下げ対策のポイント

自社株の評価は、会社の規模や従業員数で評価しますが、配当金や利益や簿価が評価に影響を与えます。

同族・家族経営の中小企業では、配当を出すケースが少ないため、ゼロ配当のケースが主流です。

また、利益については、ビジネスを継続するなら多い方がいいものの、引継ぎの場合では利益が少ないほど株価は低くなります。

そのため後継ぎへ自社株を生前贈与する3年程度、利益が少なければあれば株価が下がります。会社に高額な資産があると簿価は高くなってしまいます。

ただ、会社で法人保険やオペレーティングリースなど高額な損金(経費)計上を実施し、数年後にお金が戻ってくるという節税対策を取れるケースもあります。

自社株式の簡易評価を行っております

経営の引継ぎ、事業承継の準備、相続対策等、色々なシーンで役立ちます

初回相談は無料です、お気軽にお問い合わせください。